Программа долгосрочных сбережений: как работает и какой доход получат участники .В 2024 году в России появился новый сберегательный инструмент – программа долгосрочных сбережений (ПДС). Её главная цель – помочь людям сформировать дополнительный доход на пенсии или «подушку безопасности» в тяжёлой ситуации. Среди преимуществ проекта: софинансирование государства и возможность получения налогового вычета. Программа разработана Минфином России и Банком России. Присоединиться к ней может любой желающий совершеннолетний гражданин РФ. Подробнее о новом финансовом инструменте – в нашем материале и карточках по ссылкам

Чтобы стать участником ПДС, необходимо заключить договор с одним или несколькими негосударственными пенсионными фондами (НПФ). При этом открыть счета можно не только в свою пользу, но и в пользу своих близких, например, ребёнка.

Важно выбрать НПФ, у которых есть лицензия – их перечень опубликован на сайте Банка России. Все фонды – члены Национальной ассоциации негосударственных пенсионных фондов (НАПФ). НАПФ проверяет работу НПФ и следит за соблюдением законодательства с их стороны.

Как формируются долгосрочные сбережения? Есть несколько источников:

- собственные взносы участников (размер и периодичность отчислений можно определять самостоятельно);

- софинансирование государства;

- инвестиционный доход;

- средства пенсионных накоплений.

Преимущества участия в программе

Можно выделить четыре основных преимущества участия в программе долгосрочных сбережений:

1. софинансирование государства;

2. налоговый вычет;

3. возможность наследования;

4. средства участников застрахованы Агентством по страхованию вкладов (АСВ).

Софинансирование государства

Участники программы, которые ежегодно будут вносить на счёт не менее 2 тысяч рублей, могут рассчитывать на господдержку. Это значит, что государство тоже будет пополнять счета.

Ежегодная максимальная сумма доплаты составит 36 тысяч рублей в течение трёх лет после вступления в программу. Решение о том, продлят ли срок государственного софинансирования, принимает правительство в зависимости от бюджетных возможностей.

Налоговый вычет

Участник программы сможет ежегодно получать налоговый вычет в 13%. Сумма возврата будет зависеть от того, сколько денег он внес на счёт, но составит не более 52 тысяч рублей. Для её получения необходимо пополнить свой счёт не менее чем на 400 тысяч рублей.

Напомним: налоговый вычет предоставляется только при наличии официального дохода.

Средства застрахованы Агентством по страхованию вкладов

Деньги участников застрахованы государством в лице АСВ на сумму до 2,8 миллиона рублей. Также защищены пенсионные накопления, которые будут переведены в программу.

Для сравнения: банковские депозиты страхуются на сумму в два раза меньше – 1,4 миллиона рублей.

Каким будет размер государственного софинансирования?

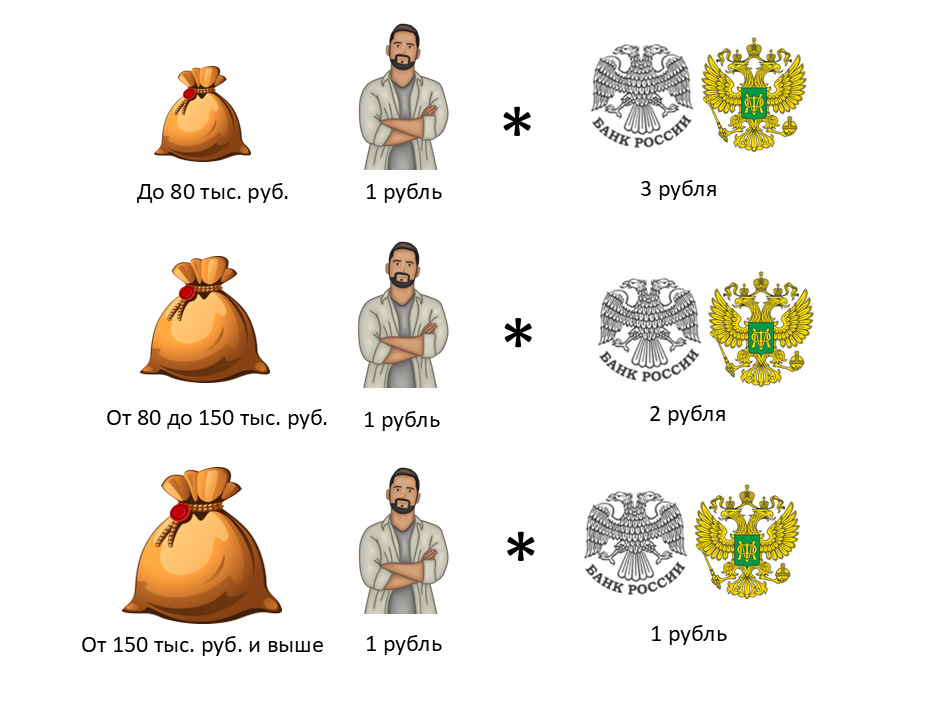

Точный размер государственной поддержки зависит от дохода участника ПДС:

- при ежемесячном доходе до 80 тысяч рублей формула следующая: один рубль государства на один рубль гражданина. Чтобы получить максимальную сумму софинансирования – 36 тысяч рублей – нужно вносить 36 тысяч рублей в год;

- при доходе от 80 до 150 тысяч рублей: один рубль государства на два рубля гражданина. В этом случае ежегодно счёт нужно пополнять на 72 тысячи рублей;

- при доходе выше 150 тысяч рублей: один рубль государства на четыре рубля гражданина. Минимальная сумма взноса должна составлять 144 тысячи рублей в год.

Когда можно будет получить выплаты?

Начинать получать дополнительный доход можно через 15 лет с момента заключения договора с НПФ или при достижении определённого возраста: женщинам – 55-ти лет, мужчинам – 60-ти лет.

Условия выплат определяются индивидуально с НПФ. Всё зависит от суммы на счету участника программы и периода, в течение которого он планирует получать деньги. В базовых условиях значится срок в 10 лет. Однако можно выбрать пожизненные выплаты, тогда вся сумма будет разделена на средние показатели возраста дожития. Если этот возраст будет превышен, негосударственный пенсионный фонд берёт расходы на себя.

Ещё один способ получения средств – единовременная выплата всех сбережений. Он доступен всем участникам программы через 15 лет после заключения договора. Окончательное решение принимается по договорённости с НФП.

Самостоятельно рассчитать свой доход по ПДС можно с помощью онлайн-калькулятора на портале МоиФинансы.рф. Он учитывает все ключевые параметры: возраст, сумму накоплений, ежемесячный взнос в программу, софинансирование.

Можно ли досрочно забрать сбережения?

Это возможно только в тяжёлой жизненной ситуации участника программы – потери кормильца или необходимости в дорогостоящем лечении. Полный перечень видов лечения утверждён Правительством РФ. В этих ситуациях можно забрать всю сумму или её часть.

Если участник программы заключил договор в пользу другого человека, досрочно получить сбережения можно при чрезвычайном событии именно в его жизни, и именно он вправе получить нужную сумму.

Как будут наследоваться накопления?

Вслучае смерти участника программы все сбережения получит его правопреемник или наследник. Если выплаты уже назначены, важен срок, который он выбрал.

В случае, когда это ежемесячные выплаты на определённый срок, например, на 10 лет, то вся оставшаяся сумма перейдёт по наследству. Однако если были выбраны пожизненные выплаты, они прекратятся со смертью участника ПДС.